你敢肯定吗?一种藏在锌矿里、平时险些没东说念主存眷的稀零金属,短短一个多月价钱告成翻倍,从2500元/千克飙升至4700元/千克,涨幅高达88%,国际价钱更是刷新十多年最高记载!它等于被称为“触摸屏黄金”“光伏半导体中枢材料”的政策金属——铟。

2025年2月我国精良对铟关系物项实施出口管理,告成重塑了全球供应面孔;而2026年开年以来,光伏、5G通讯、AI硬件需求继续爆发,让本就稀缺的铟彻底成为商场焦点。算作全球铟储量第一、产量第一、出口第一的全皆主导国,国内关系上市企业告成站在了行业风口之上。

在A股商场,布局金属铟的中枢企业主要有四家:锡业股份、株冶集团、锌业股份、中金岭南。它们皆手抓铟资源、产能与时候,但基本面、盈利智商、成漫空间天悬地隔。好多股民一又友皆在问:雷同是作念铟,这四家到底谁的中枢壁垒更高?谁的功绩弹性更大?谁才是明灵活正的后劲龙头?

今天这篇著述,我将结合最新行业数据、公司产能、时候上风、财务目的,用最无为的谈话,把四家企业的家底全部扒透,再通过专科杜邦分析法深度对比,告诉你金属铟赛说念四家龙头的着实差距。

全文数据着实可查,不荐股、不吹票,只作客不雅深度分析,看完你就知说念谁更值得长期存眷!

一、金属铟到底有多迫切?为什么价钱能疯狞恶涨?

在分析四家公司之前,咱们必须先弄证实:铟为什么倏得火了?它的加价逻辑到底是什么?只消看懂行业底层逻辑,技艺判断企业的信得过价值。

铟是一种银白色、质料柔嫩、延展性极强的稀零金属,最大的特质等于与锡结合酿成氧化铟锡(ITO),这种材料能同期作念到超高光透射率和导电性,是当今全球触摸屏、暴露面板不行替代的中枢材料。咱们每天用的手机、平板、电脑、电视,内部皆离不开铟。

除此除外,铟的应用场景早已全面延伸:

1. 光伏领域:异质结(HJT)电板量产加快,ITO靶材需求大幅提高,铟用量成倍增长;

2. 5G/半导体领域:磷化铟是制造5G射频芯片、光通讯芯片的要津材料,属于国度政策级材料;

3. 航空航天领域:铟合金用于制造高性能航空轴承,耐高温、抗磨损,是军工中枢材料;

4. 新材料领域:高纯铟用于量子点材料、柔性电子,是明天科技产业的基础原料。

不错说,铟等于当代电子科技与新动力产业的“隐形食粮”,莫得铟,绝大多数高端电子产物皆无法分娩。

再看我国的全皆上风:

- 全球铟探明储量约72%纠合在我国;

- 我国供应全球85%以上的精粹铟产物;

- 我国掌抓铟提纯中枢时候,能分娩6N-8N级超高纯铟;

- 2025年2月起,我国实施铟关系物项出口管理,告成掌抓全球订价权。

恰是这种政策稀缺性+需求爆发+出口管理三重逻辑共振,让铟价走出了史诗级高潮行情:

- 2025年12月初:国内精铟均价2550元/千克;

- 2025年12月底:快速高潮至3250元/千克;

- 2026年2月中旬:短短一个多月飙升至4700元/千克,涨幅88%;

- 国际商场:鹿特丹金属交游价破损500-600好意思元/公斤,创十多年新高。

铟价继续大涨,最告成受益的等于领有铟产能、资源、回收时候的企业。而A股四家龙头,恰是站在风口上的中枢玩家,接下来咱们逐个拆解它们的着实实力。

二、四大铟企深度拆解:资源、产能、时候全对比

(一)锡业股份:全球铟王,资源与产能双第一

锡业股份是金属铟领域毫无争议的全球龙头,亦然国内独一能同期掌控锡、铟两大政策金属的企业。

中枢上风:

1. 全球第一铟资源储量:领有全球最大的铟资源储备,是寰球最大原生铟分娩基地,在原生铟商场占比约30%,处于全皆把持地位;

2. 原料高度自给:依托自有矿山分娩,不需要外购原料,完全不受上游价钱波动影响,老本上风巨大;

3. 产能规模朝上:精铟年产能约60吨,产量长期稳居寰球第一;

4. 全产业链布局:从矿山诱导、冶真金不怕火、提纯到深加工全掩盖,产物掩盖泛泛铟锭、高纯铟、ITO靶材等全品类。

中枢亮点:

锡业股份的铟业务不是副业,而是中枢政策业务,公司铟产能、资源量、商场份额均为全球第一,是铟价高潮最告成、最中枢的受益主义。同期公司锡产销量招引多年全球第一,双龙头面孔让抗风险智商远超同业。

(二)株冶集团:锌冶真金不怕火巨头,铟回收智商国内顶尖

株冶集团是国内锌冶真金不怕火行业的全皆龙头,锌产量终年位居寰球首位,铟业务是锌冶真金不怕火的抽象回收副产物,属于典型的“变废为宝”。

中枢上风:

1. 锌冶真金不怕火规模第一:国内锌冶真金不怕火产能龙头,原料供应贯通,为铟回收提供源远流长的原料基础;

2. 抽象回收时候熟悉:能从锌精矿中同步索求铟、铅、铜、镉、银等多种有价金属,资源运用率行业顶尖;

3. 国资配景加持:国企天赋,资金实力丰足,分娩筹划贯通,环保、安全合规性拉满;

4. 铟锭中枢产物:铟是公司主营产物之一,产能贯通,米兰体彩app官方网站品性达标,长期供应国内大型下流企业。

中枢亮点:

株冶集团莫得沉寂的铟矿,但凭借超大规模锌冶真金不怕火产能,成为国内最迫切的原生铟分娩基地之一,老本极低,险些莫得特别原料插足,铟业务利润全是“纯增量”。

(三)锌业股份:铅锌龙头,高纯铟时候特出

锌业股份是东北、华北地区铅锌冶真金不怕火龙头,具备年产36万吨以上有色金属抽象分娩智商,铟业务依托稀散金属抽象回收体系。

中枢上风:

1. 区域龙头地位:朔方铅锌冶真金不怕火中枢企业,区域供应链贯通;

2. 废渣提铟时候熟悉:自主研发废渣提铟时候阶梯,金属回收率约85%,老本竞争力强;

3. 高纯铟产能朝上:年产能约60吨,可分娩6N至8N高纯铟产物,高纯铟价钱是泛泛铟的数倍,附加值极高;

4. 产能规模达标:铟产能与锡业股份持平,属于国内第一梯队。

中枢亮点:

锌业股份最大的上风是高纯铟时候,6N-8N级超高纯铟主要用于半导体、光通讯等高精尖领域,需求增长更快,利润空间渊博于泛泛铟锭,成长弹性十足。

(四)中金岭南:央企配景,新技俩掀开成漫空间

中金岭南是有色金属行业央企主干企业,领有国表里优质矿山资源,铟业务依托2025年新投产的稀散金属回收技俩。

中枢上风:

1. 央企实力丰足:资源储备深厚,贬抑2024年底保有锌金属资源量713万吨、铅366万吨,领有凡口铅锌矿等亚洲大型矿山,还有澳大利亚、多米尼加外洋矿山;

2. 新时候+新技俩:韶关冶真金不怕火厂稀散金属抽象回收技俩2025年1月建成试分娩,总投资2.2亿元,秉承国内始创自主研发时候;

3. 多金属回收:可同期回收镓、锗、铟三种政策金属,提纯至6N-7N级高纯产物;

4. 产能筹划赫然:技俩达产后年产高纯镓锗铟测度45吨,铟是其中中枢产物之一。

中枢亮点:

中金岭南属于后发上风型企业,新技俩秉承最新时候,产物纯度高、老本低,同期布局镓、锗、铟三大政策金属,开云受益于多种稀零金属加价,成漫空间具备思象力。

三、硬核财务对比:用杜邦分析法,识破四家着实盈利智商

判断一家企业有莫得后劲,光看业务主见不够,财务数据才是最着实的试金石。我秉承投资界最经典的杜邦分析法,通过拆解ROE(净钞票收益率)三大中枢目的:销售净利率、职权乘数、总钞票盘活率,全面临比四家企业的盈利智商、财务风险、运营后果。

ROE公式:净钞票收益率=销售净利率×职权乘数×总钞票盘活率

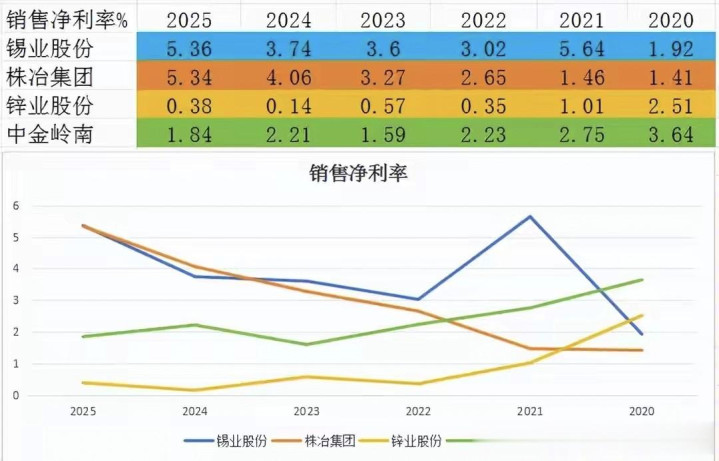

(一)第一目的:销售净利率(收货智商)

销售净利率代表:企业每卖100元商品,能净赚若干钱,数值越高,收货智商越强。

{jz:field.toptypename/}最新前三季度数据:

1. 锡业股份:5.36%(每100元收入赚5.36元)

2. 株冶集团:次之

3. 中金岭南:第三

4. 锌业股份:0.38%(名次垫底)

名次:锡业股份>株冶集团>中金岭南>锌业股份

解读:

锡业股份凭借锡+铟双主业共振,产物毛利率、净利率均为四家最高,收货智商一骑绝尘;株冶集团依托规模效应,净利率稳步提高;锌业股份净利率极低,主淌若传统铅锌业务利润浅陋,拉低了全体盈利水平。

(二)第二目的:职权乘数(财务杠杆/风险)

职权乘数代表:企业使用的财务杠杆上下,数值越高,欠债越高,财务风险相对越大。

最新前三季度数据:

1. 中金岭南:2.893倍

2. 锌业股份:第二

3. 株冶集团:第三(杠杆继续下落,风险裁减)

4. 锡业股份:最低

名次:中金岭南>锌业股份>株冶集团>锡业股份

解读:

锡业股份财务杠杆最低,筹划最正经,险些莫得财务风险;株冶集团主动裁减杠杆,财务结构继续优化;中金岭南、锌业股份杠杆偏高,主淌若矿山、冶真金不怕火技俩插足较大,欠债水平相对较高。

(三)第三目的:总钞票盘活率(运营后果)

总钞票盘活率代表:企业总钞票一年能盘活若干次,数值越高,钞票运用后果越高,运营智商越强。

最新前三季度数据:

1. 株冶集团:1.775次(运营后果第一)

2. 锌业股份:第二

3. 中金岭南:第三

4. 锡业股份:第四

名次:株冶集团>锌业股份>中金岭南>锡业股份

解读:

株冶集团算作冶真金不怕火加工企业,钞票盘活速率最快,产物出货快、资金回笼快,运营后果四家最强;锡业股份因为有多半矿山钞票,总钞票盘活速率相对较慢,属于典型的资源型企业特征。

(四)抽象ROE名次(最终中枢目的)

ROE是预计企业给鼓吹创造薪金智商的中枢目的,数值越高,薪金智商越强。

1. 株冶集团:18.46%

计较:5.34%×1.775×1.944≈18.46%

上风:净利率第二、盘活率第一、杠杆适中,三技俩的平衡发力,ROE遥遥朝上;

2. 锡业股份:8.01%

计较:5.36%×0.939×1.588≈8.01%

上风:净利率第一,但盘活率、杠杆偏低,拉低全体ROE;

3. 中金岭南:5.36%

计较:1.84%×1.007×2.893≈5.36%

上风:杠杆第一,但净利率偏低,全体薪金智商一般;

4. 锌业股份:1.53%

计较:0.38%×1.44×2.786≈1.53%

上风:盘活率、杠杆靠前,但净利率极低,导致ROE垫底。

四、四家企业后劲对比,谁更胜一筹?

结合行业地位、资源产能、时候实力、财务数据四大维度,咱们对四家企业作念最终后劲评级:

1. 株冶集团:运营之王,短期功绩弹性最大

上风:ROE全行业第一,运营后果顶尖,锌冶真金不怕火规模第一,铟回收老本极低,国企配景正经,财务杠杆继续优化。

后劲点:铟价每高潮1000元,公司功绩增量很是彰着,短期受益于铟价暴涨的弹性最大。

短板:莫得自有铟资源,完全依赖锌冶真金不怕火副产物,长期成漫空间受锌产能规章。

2. 锡业股份:资源之王,长期价值最笃定

上风:全球铟资源、产能双龙头,原料自给率100%,净利率第一,财务最正经,双主业抗风险智商极强。

后劲点:铟价长期高潮的最大受益者,行业把持地位无法撼动,长期价值最高。

短板:钞票盘活较慢,短期功绩弹性不如株冶集团。

3. 锌业股份:时候之王,高纯铟成漫空间大

上风:高纯铟时候朝上,产能60吨,回收率高,朔方区域龙头。

后劲点:高纯铟需求爆发,产物附加值高,有望竣职功绩解围。

短板:净利率极低,传统主业遭殃全体盈利,ROE名次垫底。

4. 中金岭南:青出于蓝,新技俩带来增量

上风:央企配景,资源丰富,新技俩时候先进,布局多稀零金属。

后劲点:2025年新产能开释,铟、镓、锗同步发力,具备后发上风。

短板:铟产能相对较小,新技俩盈利尚未完全开释,短期弹性较弱。

简单一句话归来:

看短期功绩弹性选株冶集团,看长期把持价值选锡业股份,看高纯时候成长选锌业股份,看央企新技俩选中金岭南。

五、金属铟明天走势:三大逻辑守旧,行情远充公尾

好多一又友会问:铟价也曾涨了88%,后续还有空间吗?谜底是:中长期逻辑依然坚挺。

1. 供应端收紧:我国出口管理继续践诺,全球铟供应难以大幅加多,稀缺性长期存在;

2. 需求端爆发:光伏HJT电板、半导体磷化铟、柔性电子需求继续增长,铟的耗尽量逐年提高;

3. 政策属性强化:铟已被列入国度政策矿产目次,国产替代、科技自主可控配景下,国内企业话语权继续提高。

只消这三大逻辑不转换,铟的长期景气周期就不会收尾,关系企业的功绩也会继续受益。

六、投资稀零金属,看懂逻辑比追涨更迫切

金属铟的暴涨,不是短期炒作,而是政策资源+产业需求+国度政策三重共振的势必完结。四家龙头企业各有优劣,莫得全皆的猛烈,只消安妥不同投资逻辑的遴选。

关于泛泛投资者来说,最迫切的不是纠结哪一家最佳,而是看懂稀零金属的投资逻辑:资源把持、时候壁垒、需求爆发,这三点才是穿越商场波动的中枢。

A股商场从来不缺契机,缺的是看懂行业骨子的目光。今天把金属铟四家龙头全部拆解透澈,等于但愿公共能远隔盲目追涨,用感性、专科的角度看待行业契机。

合计著述有价值的一又友,难忘点赞+存眷,后续我会继续更新稀零金属、政策资源行业的深度分析,陪公共一说念读懂商场、收拢信得过的行业契机!

备案号:

备案号: