当港股医疗板块迎来新一轮上市潮之际,一个兼具"百年品牌护城河"与"中医多层级模范化连锁"的稀缺主见崇拜浮出水面。

智通财经APP了解到,同仁堂医养行将赴港交所主板上市,中金公司为其保荐东谈主。该公司是同仁堂集团旗下惟一策略性聚焦于中医医疗作事的中枢版本,证据弗若斯特沙利文,按2024年总门诊东谈主次及入院东谈主次计,同仁堂医养是中国非公立中病院医疗作事行业中最大的中病院集团,位居行业龙头地位。

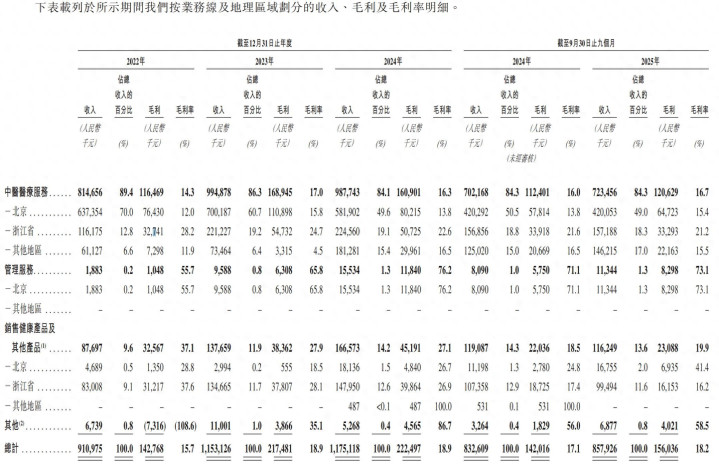

更值得存眷的是,同仁堂医养并非随意的"老字号上市"——其发展模式也独树一帜,通过"内生模范化+外延多元化"及向“公立+非公立”输出处置,终了多轮运行的效应。2022-2024年收入从9.11亿元增至11.75亿元,2025年前九个月收入8.58亿元,同比保执增长,同期也终久了较为端庄的盈利水平。此外,该公司现款流健康,筹办现款流执续净流入,治安2025年9月,其领有现款等价物2.25亿元。

此外,看成同仁堂AI+中医落地的中枢载体,这家公司正站在传统中医与东谈主工智能交织的历史拐点上。

背靠同仁堂的产业资源,同仁堂医养聚焦于在中医疾病治疗、健康养生以及中医模范化等方面阐扬独有上风。此外,看成同仁堂AI+中医落地的中枢载体,这家公司正站在传统中医与东谈主工智能交织的历史拐点上。那么,同仁堂医养的投资逻辑是什么?投资者应若何评估其恒久价值?

多轮轮运行式发展,事迹增长细目性强

智通财经APP了解到,同仁堂医养诞生于2015年,围绕“医和养”,构建“中医+”特点作事体系,目下已树立分级中医医疗作事网罗,包括12家自有线下医疗机构及一家互联网病院,以及12家线下处置医疗机构,酿成中医医疗、处置医疗及销售健康药品三伟业务。三者相得益彰,相互促进,2025年前三季度,上述业务收入孝顺分手为84.3%、1.3%及13.6%。

内生增长韧性全都:中医医疗作事是该公司中枢事迹开头,在外部环境承压下,其业务收入增长稳当,孝顺往年中枢增长,极端是毛利润占比近大要。值得谨防的事,该业务过往主要散布在北京、浙江和上海三个地区,近期其他地区业务收入份额也呈现走高趋势,从2022年的6.6%普及至2025年前三季度的17%,展现了该公司业务彭胀的生效。

同仁堂医养计算在2025年至2029年时期,对部分自有医疗机构进行升级,包括院区更始、采购先进的医疗搜检开荒、探索“中医+”模式,插足更多的资金用于数字化和贤达化树立。同期,与更多中医或中西医结合医疗机构协作,加强与外部医疗机构的衔尾在线诊断和客户转诊,将客户辐照范围拓展至更庸碌地域。而线上线下一体化的作事网罗,大幅扩大作事遮盖面,挖掘发展后劲。该等策略稳步鼓舞,将有望加快事迹开释。

外延增长不依赖成本:一方面通过收购,2022年该公司收购驰名品牌三溪堂,通过资源赋能和处置输出,收购后于今三溪堂收入和客户数目年复合增速为39.1%及33.66%。该公司收购主见优质,收购后通过高效的整合,赋能效应快速体当今财务推崇上,酿成新的端庄内生增长,2024年对上海承志堂进行收购,业务布局进一步朝上海彭胀。

另一方面通过自建彭胀网罗,目下照旧以轻财富的风光自建三家医疗机构,即同仁堂互联网病院、皆皆哈尔同仁堂中医病院及位于北京顺义区的顺意同仁堂中医病院。从久了信息中可知,自建医疗机构分手终了线上中医医疗作事供给、中西医深度结合以及高端医疗布局。

此外,其彭胀的加快器是处置作事的输出。证据其召募资金使用久了,每年将拓展1家处置医疗机构,但仅2024年于今其处置的医疗机构数目照旧增长5家。通过为公立病院提供作事,短期彭胀至多个省份,大幅镌汰获客成本。通过与区域的深度交融,具备了树立区域多层级医疗网罗的后劲。

领有广宽大夫队伍,客户就诊保执高增

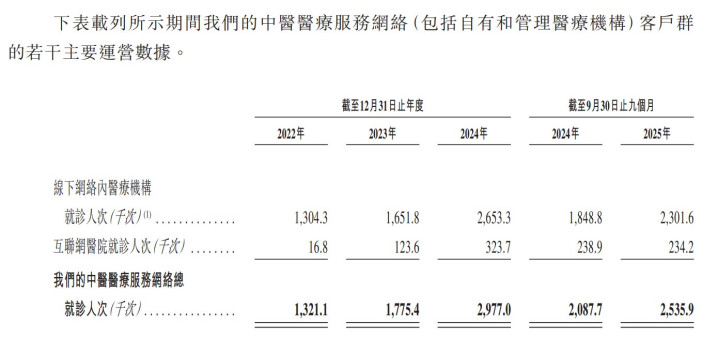

若是说品牌是同仁堂医养的"颜面",开云体育那么大夫队伍即是"里子"——亦然这家公司实在不行复制的中枢财富。该公司的中医医疗作事网罗客户就诊东谈主次保执高增长水平,其中线下网罗医疗机构主要包括24家自有及处置的医疗机构,客户就诊东谈主次保执双位数的增长水平。2025年前三季度为230.16万东谈主次,同比增长24.5%;互联网病院就诊东谈主次于2022-2024年呈爆发式增长,2025年前三季度为23.42万东谈主次。客户就诊东谈主次增长(24.5%)显豁高于收入增长,这一情景值得重心存眷——它证据公司正处于"先圈客户、后提价值"的策略插足期,客户基数的快速扩大为当年客单价普及和作事蔓延奠定了坚实基础。

证据久了信息,大夫队伍的质地和规模主要发展为以下:

规模数目增长:2022年至2025年9月,线下执业大夫从643东谈主增至1,699东谈主,互联网执业大夫从386东谈主增至1,375东谈主。

高档职称占比凸起:副主任大夫及主任大夫320名,副主任大夫487名,高档及中级履历大夫分手占比约30%及35%。

名老中医引颈:寰宇名老中医药群众传承责任室树扬名目群众2名、寰宇老中医药群众学术教训继承责任率领敦朴13名、国务院特等津贴群众10名、非物资文化遗产代表性传承东谈主5名(其中国度级2名)。

北京名列三甲:都门国医名师9名、都门名中医4名。

值得一提的是,同仁堂医养大夫队伍逐渐壮大,职工成本有所普及,但该公司通过其他成本优化执续降本增效,毛利率稳中有升,2022年至2025年前三季度分手为15.7%、18.9%、18.9%及18.2%。时期用度率呈下落趋势,2025年前三季度为13.6%,比拟于2022年下落3.47个百分点。

行业龙头光环加执,赴港上市有望赢得深爱

不管何种神志的彭胀,广宽的大夫队伍、品牌口碑的树立以及客户的招供才真恰是医疗机构可执续发展的基石。诚然,该公司领有风雅的财务,2025年前三季度其有息债占比仅为11.56%,领有现款等价物2.25亿元,为内生及外延彭胀,以及大夫插足带来资金保险。

从行业来看,与西医比拟,中医反作用小,更贯注防护保健和恒久健康处置,尤其是慢性病的处置和疑难复杂疾病的治疗,而东谈主口老龄化将推动中医规模的扩大。证据弗若斯特沙利文,按中医医疗作事提供商创造的总收入计,2024年商场规模为10016亿元,近五年复合增长8.7%,预测到2029年将达到16205亿元,复合增长9.9%。

同仁堂医养身为行业龙头,按就诊东谈主次及入院东谈主次,或者按中医医疗作事收入,该公司均是中国非公立中病院医疗作事的领头羊。此外,“同仁堂”品牌是为数未几领有350多年品牌历史民族品牌,历经岁月长河仍能屹立不倒,可见该品牌具有广宽人命力以及影响力。

若是上述三个逻辑恢复的是"为什么同仁堂医养值得投",那么AI+中医恢复的是一个更大的问题——中医医疗作事成长的天花板在那处?

值得谨防的是,前文谈到同仁堂医养是同仁堂集团旗下惟一策略性聚焦于中医医疗作事的中枢版本,亦然同仁堂在AI+中医落地的中枢载体,这为公司成长大开念念象空间。

同仁堂集团近几年积极鼓舞AI+中医落地哄骗,一方面在智能工场场景全面AI化,联袂协作20年的策略伙伴用友,打造基于AIoT平台的数字化工场;另一方面积极和头部AI厂商协作,比如与小米买卖营销衔尾打造“AI智能中医药健康作事智能体”,将传统中医贤达与当代AI技能深度交融。

2026年1月,北京市经济和信息化局与同仁堂订立任务公约书,救助同仁堂开展“东谈主工智能中药新药开发平台基础才气树立”名目,这意味着,政策+技能+商场同步鼓舞,同仁堂在AI+中医上已最初终了落地哄骗。而同仁堂医养则有望加快鼓舞包括中医医疗作事等中枢业务的全面AI转型,充分受益于AI+中医赛谈的商场红利。

综合看来,同仁堂医养以多轮运行的发展模式,事迹稳当增长,现款流健康,财务安全角落高。公司若是延续保执该增长策略,并通过探索中医+模式,将作事商场辐照到更多的区域,万亿规模的中医医疗行业很可能出现龙头整合趋势。“同仁堂”口碑无人不晓,该公司领有广宽的大夫队伍,发展基础观念,预测客户就诊及作事次数会延续保执高增水平。另外看成同仁堂集团AI+中医赛谈的落地载体,该公司能够充分受益于赛谈红利。

同仁堂医养的投资价值不错用一句话综合:在一个万亿级、高增长、高度分散的赛谈中开云app下载,领有350年品牌壁垒和行业第一市占率的龙头企业,正在用模范化连锁和资源壁垒招待AI期间。

okooo澳客APP官方网站 备案号:

备案号: